汽车科技 家用车跑网约车 出事故被拒赔不稀有

365建站客服QQ:800083652

10年前,不少东说念主初始用私家车跑网约车,跟着分享经济的进一步彭胀,耗尽粗浅性也随之突显出来。但在这背后,仍然有不少辣手的问题恭候经管,其中比较紧迫的一环等于--保障。

为什么这样说呢?因为近期央视新闻报说念的通盘交通事故,让一位网约车司机不仅无法取得保障补偿,还要自掏腰包修车。

据央视新闻音书,2023年6月,李先生购买了一辆20多万元的新动力汽车,并投保了天真车交强险和交易险,其中交易险按照非营运车辆投保,包括车损险登局外人职守险等,交易险保费共计5100多元。过去7月,李先生将车注册为“网约车”。

12月,李先生驾驶车辆送客,在回程途中发生了单方事故,车辆装上了路边树木,不仅车辆受损,我方东说念主也受了伤。

在定损理赔历程中,保障公司一初始推定车辆全损,瞻望理赔21万元把握,但后期保障公司发现李先生跑网约车的情况,保障公司觉得被保障东说念主转换了车辆使用性质后,李先生莫得实时变更交易保障,就拒却了其理赔央求。临了,李先生将保障公司告上了法院,经过审理后法院判定,由司机我方承担车辆的维修用度。

营运还吊唁营运 保障有实质分歧

庭审历程中保障公司辩称,网约车平台的数据走漏,事故发生前的11月、12月份,李先生一直在驾驶涉案车辆进行接单——11月接单330件,12月截止到12月21日事故发生,依然接单230件。是以保障公司觉得,李先生依然组成将车辆转换使用性质。

行驶本上了了注明车辆的使用性质

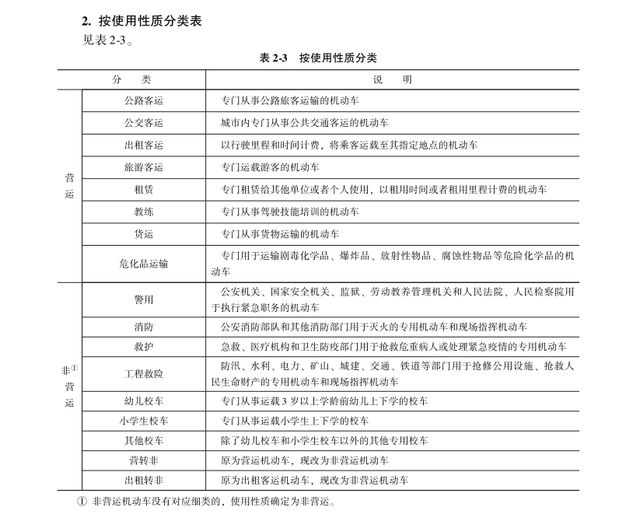

把柄被保障车辆的用途,可分为家庭私用和营运车辆两种。针对不同用途的车辆,保障公司也成立了不同的保障费率,一般来说,营运车辆的保费是家庭私用的数倍不等。

车辆使用性质分类表

同期,法院觉得,本案触及的保障协议是通过电子投保形势签署,在投保时不产生纸质协议。经核实,保障公司在《天真车概述交易保障要求》中对三者险和车损险的关键要求均以加黑走漏,显著已尽到领导见告义务。

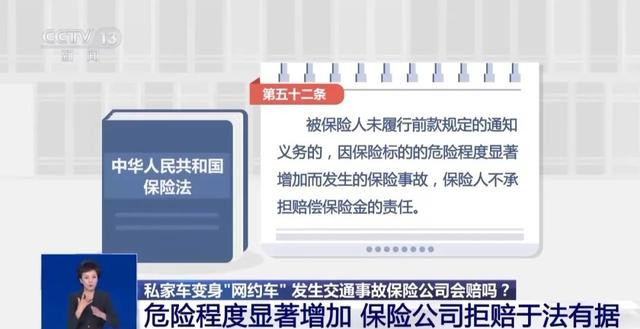

法官先容,因为李先生从事网约车业务,被保障车辆的使用性质依然由非营运变更成了营运,使得被保障车辆的危境进度显耀增多,而他未实时陈述保障公司。依据《中华东说念主民共和国保障法》第五十二条的关连划定,保障东说念主不承担补偿保障金的职守。

《中华东说念主民共和国保障法》第52条划定,在协议有用期内,保障想法的危境进度显耀增多的,被保障东说念主应当按照协议商定实时陈述保障东说念主,保障东说念主不错按照协议商定增多保障费大约铲除协议。保障东说念主铲除协议的,应当将已收取的保障费,按照协议商定扣除自卫险职守初始之日起至协议铲除之日止应收的部分后,退还投保东说念主。

法官讲解,把柄《收罗预约出租汽车蓄意劳动经管暂行办法》划定,网约车具有蓄意性质。当车辆性质由非营运变更为营运以后,由于车辆的使用次数、行驶距离、载客数目等与私用景色下的车辆比拟均会显耀增多,而这些身分势必会导致发生交通事故的概率增多,也就意味着保障想法即车辆的危境进度显耀增多。李先生对此未向保障公司奉行法定的陈述义务,保障公司在交易险上拒却赔付保障金于法有据,是以法院赐与了因循。

用大口语讲解等于:营运车辆运行里程多,使用频率高,发生交通事故的概率也更高,以家庭私用花式投保的车辆从事营运当作发惹事故,要求保障公司补偿营运酿成的事故亏损,显失公正。

笔者通过查阅庞杂贵府后发现,早些年间存在许多司机买车跑“野的”,购买的都是私家车保障,一朝出了交通事故,保障公司那儿比较容易“蒙混过关”,得到补偿修车,但跟着法律的完善和保障理赔轨制的完善,此类行径属于骗保行径。

除了上述可能存在的“骗保”行径外,转换车辆使用性质也属犯警行径。按照《天真车强制报废递次划定》要求,运营汽车划定限制其使用年限和使用里程。其中“小、小型出租客运汽车使用8年”。而北京市的要求愈加严格,出租车的强制报废期仅为6年。

而关于司机方面,需要办理《收罗预约出租汽车运载证》和《收罗预约出租汽车驾驶员证》,也等于俗称的营运文凭,莫得这两个文凭,私家车是弗成从事网约车使命的。

编后语

车辆有营运和非营运,运营车辆又分为客运、货运等用途,所对应的保障险种齐不交流,弗成豪迈选用保障居品。钟情车辆的使用性质,从事运营使命要实时购买或变更对应的保障险种,幸免省小钱,吃大亏。同期也淡薄,针对网约车客户投保网约车保障,对免责要求的领导、讲明,由投保东说念主署名阐述,以减少此类纠纷的发生。(一又月)